Keuangan

Mengapa Anda Harus Mulai Menabung di Usia 20-an

Gaji pertama Anda dimaksudkan untuk membeli sepatu yang Anda sukai, pesta tanpa akhir pada akhir pekan, dan pakaian baru untuk pos #OOTD yang sempurna di Instagram.

Siapa yang berpikir tentang pensiun ketika mereka baru saja mulai mendapatkan penghasilan, bukan? Kami benci menjadi buzzkill, tetapi menurut para ahli, semua orang harus. Benar, waktu ada di pihak Anda, tetapi itulah mengapa Anda harus mulai secepatnya. Pensiun tidak perlu memunculkan foto Anda di usia 60-an, lelah dan waspada terhadap pekerjaan yang Anda lakukan selama bertahun-tahun. Ingin memulai pet café atau membeli pondok di bukit dalam 20 tahun?

Coba tebak, jika Anda berencana untuk pensiun sekarang, Anda bisa mengubah semua mimpi yang menyedihkan ini menjadi kenyataan. Agar aman secara finansial dan mengejar impian Anda (YOLO, setelah semua) Anda harus mulai menabung lebih awal. Menjadi dewasa itu sulit tetapi dengan kiat-kiat keuangan ini, Anda akan segera menjalani kehidupan #best Anda lebih cepat dari yang Anda kira.

Keuntungan usia

Waktu terbaik untuk mulai merencanakan pensiun Anda adalah di usia 20-an Anda. Ahli strategi keuangan pribadi yang berbasis di Pune dan pendiri Konsultan Pengolahan Uang, Rishabh Parakh, mengatakan itu karena ini adalah usia Anda tidak mungkin memiliki kewajiban keuangan atau tanggungan untuk diurus. Pada dasarnya, itu membuat Anda memiliki lebih banyak uang untuk tabungan Anda.

“Di usia 30-an, Anda perlu merencanakan anggaran domestik dan biaya sekolah untuk anak-anak (jika Anda punya), EMI terhadap pinjaman, dll,” katanya.

Awal yang lebih awal juga berarti awalan satu dekade untuk menabung, dan lebih banyak waktu bagi uang untuk tumbuh sendiri. Ingat moral masa kanak-kanak yang terkenal tentang lambat dan mantap memenangkan perlombaan? Ini berlaku untuk perencanaan keuangan juga. Kemudian Anda mulai, semakin Anda perlu berinvestasi untuk mencapai tujuan pensiun Anda.

Hitungan majemuk

Tidak mengherankan mengapa Albert Einstein menyebutnya sebagai keajaiban dunia kedelapan. Penggabungan adalah proses di mana pendapatan (bunga) aset diinvestasikan kembali bersama dengan jumlah pokok, untuk menghasilkan pendapatan yang lebih besar dari waktu ke waktu.

Sihir itu terletak pada fakta bahwa setiap bulan berlalu, bunga dihasilkan dari jumlah awal yang diinvestasikan serta akumulasi laba dari bunga sebelumnya.

Seterusnya dan ke atas

Menghitung berapa banyak Anda harus pensiun bisa menjadi hal yang rumit. K Madhavan, seorang akuntan charter dari Chennai, mengingatkan bahwa setelah mempertimbangkan inflasi dan dengan mempertimbangkan peningkatan harapan hidup, Anda akan menemukan bahwa tabungan yang direncanakan mungkin tidak cukup ketika Anda membutuhkannya.

Akan ideal untuk merencanakan setidaknya tiga kali jumlah yang Anda perlukan untuk pensiun pada saat ini.

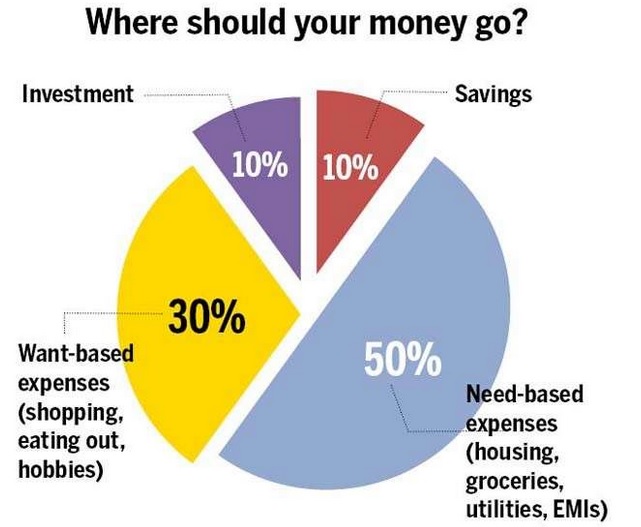

Kiat pro: Fokuskan pada seberapa banyak Anda ingin berinvestasi dalam SIP setelah skema penghematan pajak lainnya, dan kemudian kerjakan pengeluaran Anda yang lain di sekitar mereka — bukan sebaliknya! Ketika penghasilan Anda bertambah, tingkatkan tabungan Anda secara proporsional. Dan sebanyak yang Anda inginkan, menjadi kaya muda bukanlah proses semalam. Anda harus disiplin dan memastikan Anda terus melakukannya. Beberapa penasihat juga menyarankan mencari saham dan ekuitas. Keputusan itu, bagaimanapun, tergantung pada selera Anda untuk mengambil risiko.

Rasio emas

Proporsi optimal yang disetujui sebagian besar pakar adalah 10 persen dari gaji Anda untuk pemula. “Jika Anda tidak memulai muda, jumlahnya perlu meningkat menjadi 15 persen atau bahkan 20 persen jika Anda mulai bekerja menuju sasaran yang sama di usia tiga puluhan atau empat puluhan,” kata Parakh.

Kredit tambahan

Mari kita pertimbangkan skenario: BFF Anda mengusulkan liburan skuad. Anda bertanya-tanya bagaimana cara mendanai perjalanan dan kemudian mengingat korpus pensiun Anda. Atau dalam skenario yang tidak terlalu menyenangkan, mobil Anda rusak dan Anda perlu uang untuk memperbaikinya. Tunda dana pensiun untuk menyelamatkan, bukan? Salah!

Madhavan mengatakan, "Selain dari keadaan darurat medis, Anda mungkin memiliki perbaikan rumah mendadak untuk melihat ke dalam, atau mungkin kehilangan pekerjaan Anda, jadi itu adalah situasi yang Anda harus menyisihkan uang." Meskipun mungkin sulit untuk memenuhi pengeluaran dan tabungan Anda tujuan, dan masih memiliki sisa uang untuk dana darurat, Anda selalu dapat mencoba dengan mengambil langkah-langkah kecil.

Carpooling adalah cara yang baik untuk memulai. Anda juga dapat memindahkan jumlah yang tersisa di rekening bank Anda pada akhir bulan ke tabungan, yang menghasilkan bunga yang lebih tinggi, tidak seperti menyimpan uang Anda. Anda bahkan dapat memulai celengan tempat Anda menyimpan catatan 10, 20, dan 50 kapan pun Anda bisa, dan menambahkannya ke dana Anda di akhir bulan.

Tambahkan komentar baru